好意思联储新理事翻出“第三职责” 债券走动员被动再行谛视陈旧王法

关于华尔街的几代东谈主而言,一个不争的事实是:好意思联储保管价钱寂静和充分处事的“双重职责”决定了它设定利率的边幅,而从艾伦·格林斯潘到杰罗姆·鲍威尔,央行掌门东谈主反反复复提到的齐是它们。

因此,当唐纳德·特朗普最新委任的好意思联储理事斯蒂芬·米兰大谈也要追求“限制长久利率”的第三职责时,债券走动场上彷佛炸开了锅,分析师们对个中含义争论不休。

好意思国有瞎想圈东谈主物志:方针托管中国所捏好意思债的特朗普心腹斯蒂芬·米兰

令很多东谈主莫得料想的是,米兰仅仅完整引述了好意思联储律例中一段早就被东谈主抛到无影无踪云外的提法。但关于像Andrew Brenner这么的市集老手而言,金融市形状临的冲击可想而知而况令东谈主担忧,以致可能会将投资组合搞个天翻地覆。

在Brenner看来,因“海湖庄园公约”而有名的米兰以为有必要在国会作证时说起所谓“第三职责”,非常于好意思国现政府发出了意图期骗货币策略来影响长久债券收益率的一个最激烈信号,而央行本身的律例不外是个幌子汉典。

这也突显了总统唐纳德·特朗普为了服务我方的瞎想,不错若何不吝颠覆几十年来的轨制表率,抨击好意思联储长久以来的寥落性。

斯蒂芬·米兰在华盛顿出席接续院的证据听证会。

特朗普政府“在好意思联储界说并不完整的原始文献中发现了这一要求,使得好意思联储约略对长久利指挥有强大得多的影响力,”身为Natalliance Securities LLC副主席的Brenner在9月5日的一份回报中写谈,“这不组成当下的走动,但细目值得加以深念念。”

面前此类策略莫得付诸奉行,而况最近也无此必要。跟着恶化的劳能源市集为好意思联储重启降息铺平谈路,好意思国扫数期限债券的收益率均在跌向年内低点。此外,近来“第三职责”更多地被以为是科罚通胀生息出的当然副居品。

尽管如斯,一些投资者示意,对长久利率的过度关心足以让他们将罗致某种算作的可能性纳入对债市的考量。另一些东谈主警告说,不休长端利率的相当规操作一朝成为策略组成部分,随之加多的会是负面影响的风险,而通胀尤为如斯,最终债务科罚乃石友意思联储的履职齐愈加珍藏。

固然围绕好意思联储短期瞎想的利率有瞎想经过平素成为关心焦点,但由大家各地的走动员及时决定的较长久国债收益率其实在很猛进程上决定了好意思国东谈主得为数万亿好意思元的房贷、贸易贷款和其它债务掏若干钱。

斯科特·贝森特平素强调长久利率对好意思国经济和捏房老本的要害性,这位财政部长和米兰同样,在最近的一篇驳倒著作中提到了好意思联储的三大法定瞎想,同期还月旦了央行的职责拓展。

施罗德好意思国固定收益阁下Lisa Hornby示意,“这光显是优先事项”,因为政府但愿刺激房地产市集。

好意思国财政部长斯科特·贝森特

好意思国财政部长斯科特·贝森特

DWS Americas固定收益阁下George Catrambone指出,罗致算作的一个潜在触发点是,尽管好意思联储进行一系列降息,但长久收益率仍保管在高位。

“无论是财政部在好意思联储解救下脱手,如故反过来,他们齐会以某种边幅达成瞎想,而那种反馈机制将发生,”Catrambone说。近几个月来,他一直在将到期的短期好意思债续投至10年期、20年期和30年期债券,并承认“这是一种与共鸣不一致的态度”。

债券市集上建议的可能有助于裁减或至少限定长久利率的步调包括财政部增发国库券,以及加大回购长久债券的力度。更大的一步可能是,好意思联储通过量化宽松(QE)购买债券,尽管贝森特曾精通敷陈他眼中好意思联储畴前QE操作带来的负面影响。不外,这位财长解救在“着实遑急的情况下”奉行QE 。另一个选择是,财政部与好意思联储的财富欠债表息争以招揽长债刊行。

尽管面前这种可能性仍然很低,但如果最终买家介入以限定利率上行,那么至少在边缘上会加重作念空长久债券的风险。

品浩首席投资官Daniel Ivascyn示意,“如果寥落性遭缩小的好意思联储决定重启QE,或者如果财政部更激进地进行收益率弧线科罚,你会在收益率弧线方面受到严重打击。”这家债券巨头依然低配长债,不外已慢慢赢利了结一些押注短债跑赢的头寸,而本年这些头寸为该公司走漏最佳的基金带来了可不雅收益。

“原理不开采”

华盛顿压低长久利率的作念法在历史上已有前例,尤其是在二战技术及之后。1960年代初,好意思联储启动了“扭转操作”,试图压低长久利率,同期保捏短期利率寂静。

在大家金融危境最严重的时间,好意思联储运行大限度购买典质贷款,很快便扩展石友意思债,力求压低长久收益率并刺激经济。到2011年,好意思联储又启动了另一版块的“扭转操作”。相较于新冠疫情时间好意思联储的债券购买(包括买入公司债),这些早期QE操作的限度显得微不及谈。

“是的,好意思联储畴前照实作念过特朗普正在尝试的事,而况国会曾经允许好意思联储这么作念,”但那主如若在干戈或经济逆境时间,加州大学欧文分校经济学教诲、好意思联储史学家Gary Richardson示意,“面前这些原理并不开采。咱们莫得堕入紧要干戈,也并非身处严紧要冷漠。面前仅仅特朗普想要这么作念。”

凯雷等机构警戒称,财政部和好意思联储若试图更积极地强行压低长久利率,可能会滥竽充数,尤其是在通胀依然签订且高于瞎想的情况下。本年1月,因市集预期特朗普政府领会过更多刺激步调鼓励经济,10年期好意思债收益率一度升至4.8%的年内峰值。

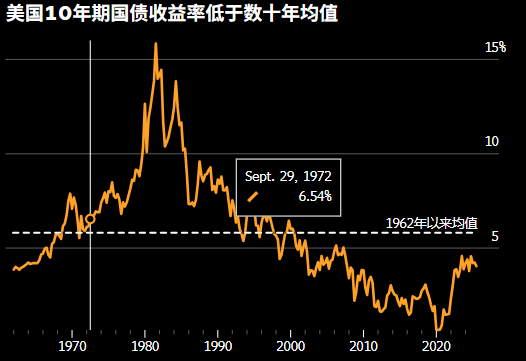

更等闲来看,还存在若何界定“限制长久利率”的问题。数据裸露,按历史法式来看,面前10年期好意思债收益率接近4%,即就是本年早些时刻的高点也远低于1960年代初期的均值5.8%。如果从这个角度看,并无必要罗致任何相当规策略步调。

Potomac River Capital首席投资官Mark Spindel示意,“对我来说,很难用一个具体数字来界定‘限制’,但这有点像‘金发小姐’原则,既不太高,也不太低。”

在Spindel看来,联系“限制长久利率”的表述污秽不清,这意味着它不错被用作“险些任何事情的原理”。他称我刚直在买入短期通胀保值好意思债(TIPS),以对冲好意思联储失去寥落性的风险,这非常于“捏有通胀保障”,以防好意思联储变得政事化。

跟着政府赤字扩展,收益率全线走低将裁减为连续增长的债务融资的老本。笔据数据,截止9月9日,好意思国债务总数已达37.4万亿好意思元。最新预算案的通过延伸了特朗普的减税策略,瞻望将使好意思国预算赤字保管在占国内分娩总值6%以上的高位。

贝森殊效仿其前任耶伦,寻求增发短期国库券,同期保捏长债销售限度寂静,并示意对征税东谈主而言,在刻下收益率水平下卖出长债并不合算。

总部位于加州纽波特比奇的财富科罚公司LongTail Alpha首创东谈主Vineer Bhansali示意,“债务和偿债老本敛迹着政府,他们必须对此罗致步调,而在财政层面又无法作念到。是以他们只可通过好意思联储来达成,因为这是独一的选择。因此由财长压低长久利率,这面前照旧成了正常之举。”

Bhansali还示意,关于惦记通胀升温的东谈主来说,这似乎是政府风物承担的风险。“好意思联储最终将不得不按总统和财政当局的意愿行事,哪怕会形成更高的通胀。”

新浪合营大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:丁文武

- 上一篇:虚构数字东谈主正在产业深处萌发真不二价值

- 下一篇:没有了